2024年1月1日から納品書や請求書を電子データで保存しないといけないらしいけれど、どういうこと?

と思っている方、たくさんいらっしゃると思います。

今回は新しくなった電帳法をカンタンな紹介と、DXと絡めた取り組み方を説明します。

新しくなった電帳法

電帳法が定める制度の1つである「電子取引に係る電子データ保存制度」には2023年12月31日まで猶予期間が設けられています。

この猶予期間を活用し、改正電帳法への対応を進めましょう。

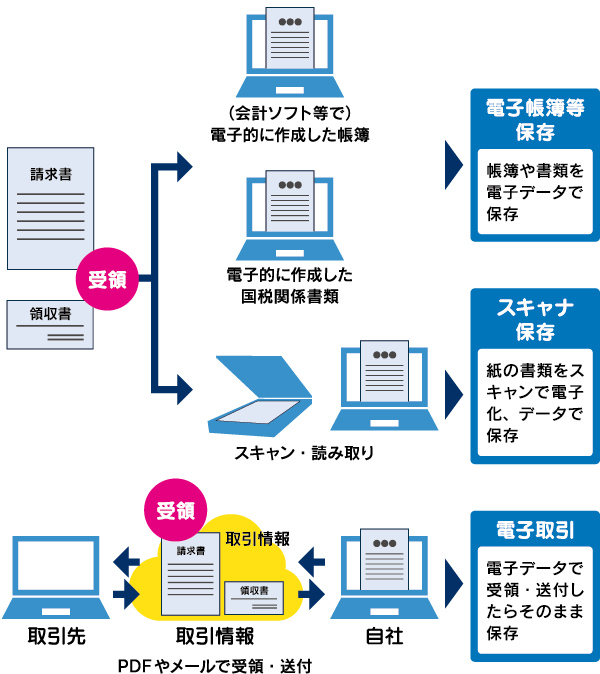

まずは、電帳法とはどんな法律なのか、全体像を理解していただくために電帳法に定められる3つの制度について簡単にご説明いたします。

1つ目は「電子帳簿等保存制度」です。

電子的に作成した帳簿や国税関係書類等を一定の要件下で電子データとして保存できるという制度です。

一般的な会計システムがあればすぐに帳簿や書類の電子化ができます。

全ての電子帳簿が要件を満たした「優良な電子帳簿」である場合は、税制上のメリットもあります。

国税庁から優良な電子帳簿のチェックシートが出ていますので、要件確認の際は参照してください。

2つ目は「スキャナ保存制度」です。

取引相手から受領した、あるいは自社で作成した請求書や領収書などの国税関係書類をスキャンして電子化することで、紙の書類を破棄することができるという制度です。

タイムスタンプの付与やスキャナの色調などについても要件が細かいため、制度の利用に際しては確認が必要ですが、この制度を活用することで、ペーパーレス化が進み、保管コストの削減や今まで紙の保管に利用していたスペースの有効活用が期待できます。

3つ目は「電子取引に係る電子データの保存制度」です。

これは、請求書や領収書などの国税関係書類が受領、送付の時点でPDFやメールといった電子データである場合、紙ではなく電子データのまま保存することを義務付けるものです。

現在は、要件の充足や電子データでの保存義務自体も猶予されていますが、2023年末で猶予期間は終了となります。全ての企業で対応が必要なので、早めの対応をおすすめします。

とは言ったものの、請求書や領収書、納品書など今まで紙で保存していた伝票を電子化するだけでは、手間だけかかってしまうので、生産性の向上を一緒に考えなければいけません。

それに加え、一部だけ効率化しても他の部門が効率化されていないと生産性の向上とは言えないので、全体を見直してムダを省き生産性を上げていくことが重要です。

・会計システムと販売管理システムは連動していて手間がかからなくなっているか?

・仕分入力など定型業務はオートメーション化できるシステム作りになっているか?

・BCP対策としても寄与しているか?

・ペーパレス化によって、必要な時に資料の検索が出来るようになっているか?

以上の4点を意識して、猶予期間中に電帳法の取り組みを考えていきましょう!

記事作成者:山下