一歩一歩秋の訪れを感じるこの頃。

じむきでは、最近こんな話題で持ちきりです。

「利益はいくら出てる?![]() 」

」

「どういう配分割合で運用してる?![]() 」

」

「あ〜!毎月の掛金UPしようかな?60歳近いしな!![]() 」

」

これは、約3年前に導入した今回のテーマ「企業型DC」についての情報交換。

皆さまの老後資金づくりをサポートする、この重要な制度のメリットとデメリット、

そして概要を今回はご案内します。

”自分の未来の年金は、自分自身で育てる時代”

「企業型確定拠出年金(企業型DC)」は、NISAやiDeCoなど個人投資が一般的になる中で、

「セカンドキャリア資金」のために国が特に力を入れて支援している制度です。

これは「もう公的年金だけに頼れないよ」という国からのメッセージでもあります。

少子高齢化が進む現代において、企業型DCは公的年金を補完し、

ゆとりのある老後生活を送るための「セカンドキャリア資金」を築く

重要な役割を果たします。

特に、掛金、運用益、受取時のすべてで税制優遇が受けられる点が最大の特長です。

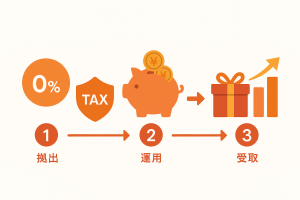

企業型DCとは?

企業型確定拠出年金(DC:Defined Contribution Plan)は、

企業が従業員の皆さまの老後資金づくりを支援する年金制度です。

給与の一部をDCの掛金に充て、加入者である従業員ご自身が運用商品を選んで

資産を運用します。将来受け取れる年金額は、運用成績によって決まります。

企業型DCを活用する3つの大きなメリット

企業型DCの最大の魅力は、年金資産を形成する過程で得られる税制優遇です。

この優遇により、通常の資産運用よりも効率よく資産を増やすことが期待できます。

1. 拠出時:掛金が非課税に!

通常、給与から貯蓄や投資を行う場合、すでに所得税や住民税が引かれています。

企業型DCでは、主に企業が拠出する掛金が給与所得とみなされず非課税となります。

給与所得とみなされないため、所得税・住民税がかからない!

2. 運用時:運用益が全額非課税!

運用によって得られた利益(利息、分配金、売却益など)には、

通常、約20%の税金がかかります。

しかし、企業型DCで運用した利益は全額非課税です。

税金として引かれる分も再投資されるため、複利効果を最大限に活かし、

効率的に資産を成長させることが可能です。

3. 受取時:受け取り時にも税制優遇!

積み立てた資産を受け取る際にも、税制上の優遇措置が適用されます。

一時金として受け取る場合:「退職所得控除」の対象となります。

年金として受け取る場合:「公的年金等控除」の対象となります。

長年の運用で築いた大切な資産を、税負担を抑えて受け取ることができます。

ご注意いただきたい点(デメリット)

企業型DCは大変有利な制度ですが、以下の点にご注意ください。

1. 原則60歳まで引き出し不可

本制度は老後のための資産形成を目的としており、

積み立てた資産は原則として60歳になるまで引き出すことができません。

2. 資産運用のリスク

将来の年金額は運用成績によって変動します。

運用がうまくいかない場合、積み立てた元本を下回る元本割れのリスクがあります。

運用はご自身の判断と責任で行っていただく必要があります。

まとめ

企業型DCは、税制メリットを最大限に活かし、計画的に老後資金を準備できる

強力なツールです。運用のリスクがあるとは言われていますが、運用商品の中には

元本確保型商品もあります。所得税・住民税が抑えられる効果だけでも

充分魅力的ではないでしょうか?

個人的には、法人の福利厚生としても有力なツールだと感じています。

”社員の未来のために”まずは一歩 踏み出しませんか?

ご不明な点や導入に関するご相談は、顧問の社会保険労務士事務所へお問い合わせください。

(じむき まるとも)